![]()

企業・法人経営者さま、(一社)日本確定拠出年金普及協会へお気軽にご相談ください

![]()

コスト削減増える続ける経費を節減したい。

コスト削減増える続ける経費を節減したい。 採用の強化就職・転職で確定拠出年金のある企業が選ばれている。ポータビリティ制度(転職時に自分の確定拠出年金を持ち出せる)の活用。良い人材を集め定着させ業績を上げたい。

採用の強化就職・転職で確定拠出年金のある企業が選ばれている。ポータビリティ制度(転職時に自分の確定拠出年金を持ち出せる)の活用。良い人材を集め定着させ業績を上げたい。 有利な貯蓄より有利な役員退職金の準備がしたい。経営者一人だけでも企業型401Kを導入したい。

有利な貯蓄より有利な役員退職金の準備がしたい。経営者一人だけでも企業型401Kを導入したい。 福利厚生の充実年金などの老後の不安がなく安心して働ける退職金制度が必要。確定拠出年金を持っている社員に対応したい。

福利厚生の充実年金などの老後の不安がなく安心して働ける退職金制度が必要。確定拠出年金を持っている社員に対応したい。 退職金制度の見直し経済情勢や社会情勢の変化、雇用形態の変化に対応できる退職金制度への変更が急務になっている。

退職金制度の見直し経済情勢や社会情勢の変化、雇用形態の変化に対応できる退職金制度への変更が急務になっている。確定拠出年金は「確定拠出年金法」(平成13年6月29日成立 同年10月施行)に基づき定められた国が推奨する年金制度です。

「少子高齢化の進展、社会経済情勢の変化をかんがみ、老後の所得確保のための自助努力を支援し、老後の生活の安定に寄与することを目的とする。」

役員・従業員のための

役員・従業員のための 60歳(65歳)で受給権を取得し、一時金もしくは年金で受け取る原則60歳(65歳)で年金受給権を必ず取得できるので、老後生活の計画を立てやすい。厚生年金受給が繰り下げされ、遅くなるようなことがあっても確定拠出年金があればカバー出来る。

60歳(65歳)で受給権を取得し、一時金もしくは年金で受け取る原則60歳(65歳)で年金受給権を必ず取得できるので、老後生活の計画を立てやすい。厚生年金受給が繰り下げされ、遅くなるようなことがあっても確定拠出年金があればカバー出来る。 会社が負担した掛金等は

会社が負担した掛金等は 個人資産として守られる

個人資産として守られる 定期預金でも投資でもOK運用商品ラインナップには元本保全性商品があります。投資経験がない、投資が不安な人は定期預金で運用することもできます。運用先は個人で自由に選択する制度です。

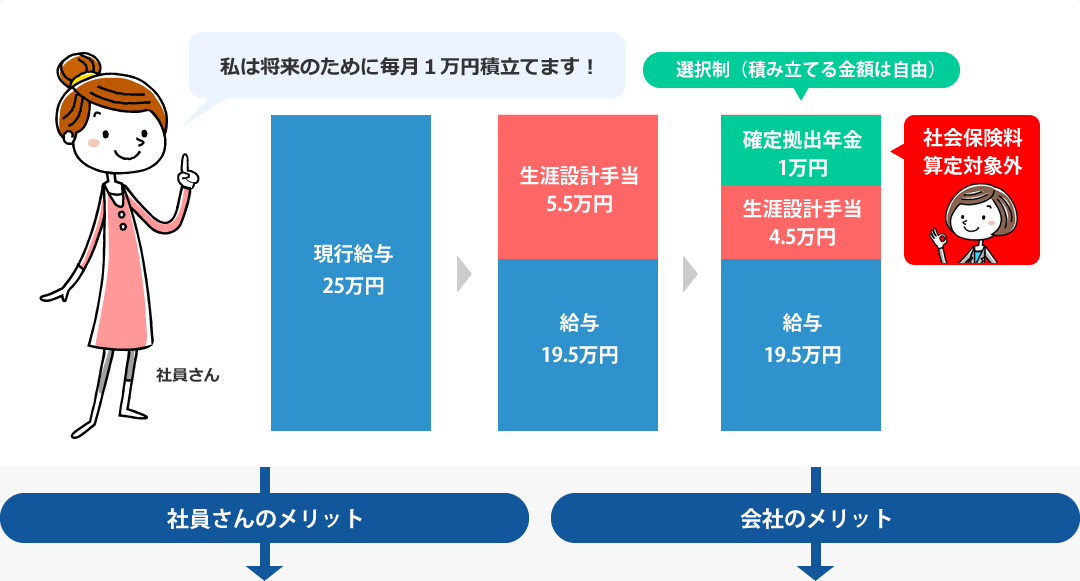

定期預金でも投資でもOK運用商品ラインナップには元本保全性商品があります。投資経験がない、投資が不安な人は定期預金で運用することもできます。運用先は個人で自由に選択する制度です。確定拠出年金を中堅企業に導入しやすくするために改変された制度が「選択型確定拠出年金」です!

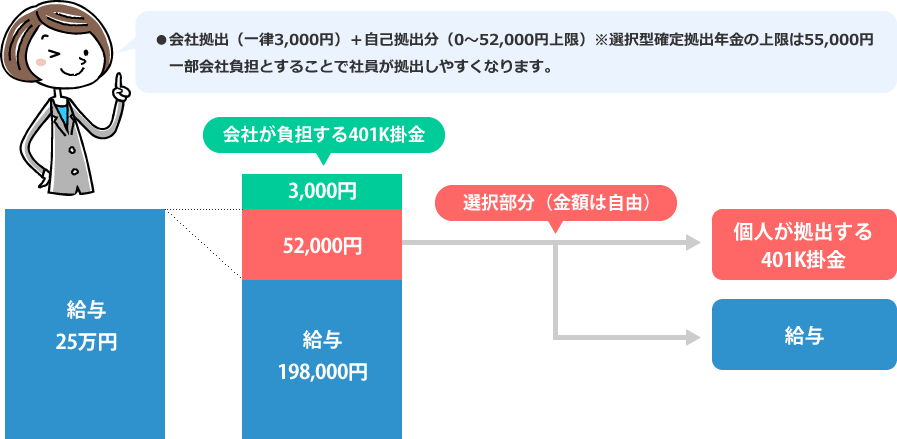

加入者1名(60歳未満)から導入できる経営者一人での導入例が多数(一人法人、一人医師医療法人など)

加入者1名(60歳未満)から導入できる経営者一人での導入例が多数(一人法人、一人医師医療法人など) 加入するかどうかは

加入するかどうかは 拠出金額は

拠出金額は 定期的に金額の変更が出来る(年1回など)社員全員一律ではなく、それぞれの自分の状況に応じたお金のため方を自由に選択出来る(例:子供の学費がかかる時期は抑えて拠出、子供の学費負担がなくなったら上限まで拠出。)

定期的に金額の変更が出来る(年1回など)社員全員一律ではなく、それぞれの自分の状況に応じたお金のため方を自由に選択出来る(例:子供の学費がかかる時期は抑えて拠出、子供の学費負担がなくなったら上限まで拠出。)制度設計の利便性が高いのでどんな企業規模でも導入可能 それぞれの企業の事情に応じて設計できる

(例:全額個人拠出 一部会社拠出(多く採用されている) 役員のみ会社拠出など。)

制度設計の例(一部会社負担)

| 厚生年金 | 確定拠出年金(401K) |

|

|---|---|---|

| 概要 | 今の年金制度:高齢者にあげるお金 | 新しい年金制度:自分の為に貯めるお金 |

| ●世代間扶養 (働いている人が支払った保険料を年金受給者に渡す仕組み) |

●平成13年に開始された厚生年金を補う新しい年金制度 ●個人資産としての位置付け ●自分年金=自分のために払い、自分の分は確実に貰える年金 |

|

| 誰のために払う? | 高齢者にお金をあげるために払う | 自分の老後(60歳から)のために払う |

| 払う金額 | 国が決める。所得で決められた等級で払う金額が決まる。 | 自分で金額を決める(変更も出来る) |

| 加入 | 加入は強制 | 加入は自由(いつでも加入出来る) |

| お金が貯まる所 | お金はどこにも貯まっていない そのまま年金を貰う高齢者に渡る |

自分の財布(口座)がある 自分の財布(口座)にお金が貯まる |

| いくら貰えるか? | 65歳にならないと分からない (その時に働いている人口によって決まる) (少子高齢化の不安) |

自分が貯めた分・運用した分は必ず貰える (定期預金でも良い) 死亡した場合は遺族に払われる |

| いつ貰えるか? | 65歳から年金でもらえる (現時点の受給開始年齢70歳など繰り下げの可能性が大) |

60歳(65歳)で貰える 年金か一時金か選べる |

| メリット | 会社が半分はらってくれている(労使折半) | お金を払うと税金や社会保険料が安くなる 有利な老後の貯蓄 |

| デメリット | 払うお金(保険料)が毎年値上りする いくら、いつから貰えるかは予測出来ない |

将来貰える厚生年金が少し減る (厚生年金から確定拠出年金へのシフトによる) |

●確定拠出年金の場合:10,000円(100%貯蓄)

![]()

●給与から積み立てた場合:6,411円(64%貯蓄)

3,589円(約36%)引かれる

確定拠出年金なら

1万円をそのまま貯められる!!

※社会保険料(健康保険料、厚生年金保険料)は平成27年9月改正大阪府

![]()

会社負担分 1,162円/月 軽減

![]()

会社負担分 1,783円/月 軽減

会社負担分 合計 2,945円/月 軽減

年間35,340円(社員一人分)

会社の経費削減!!

※大阪府 平成27年度9月分(10月納付分)からの健康保険・厚生年金保険の保険料

社会と雇用環境の変化による見直し

社会と雇用環境の変化による見直し 厚生年金基金制度の解散・脱退の受け皿

厚生年金基金制度の解散・脱退の受け皿 退職金の積立不足の増大

退職金の積立不足の増大 魅力ある退職金制度が企業の発展を後押しする

魅力ある退職金制度が企業の発展を後押しする 積立不足が発生しない掛金を決めて運用するため積立不足が発生しません。退職金支払い時に追加金は不要。掛金は全額損金算入退職給与引当金ではなく、福利厚生費として全額損金算入出来る。(退職給付引当金は、法人税法上、損金不算入)経理事務が煩雑でない退職給与引当金ではないので、複雑な数理計算事務は不要です。 法的債務を制度設計の利便性それぞれの企業に合った制度を作ることができ、一律の制度ではありません。企業ごとに実情にあった制度設計が可能です。他の制度から

積立不足が発生しない掛金を決めて運用するため積立不足が発生しません。退職金支払い時に追加金は不要。掛金は全額損金算入退職給与引当金ではなく、福利厚生費として全額損金算入出来る。(退職給付引当金は、法人税法上、損金不算入)経理事務が煩雑でない退職給与引当金ではないので、複雑な数理計算事務は不要です。 法的債務を制度設計の利便性それぞれの企業に合った制度を作ることができ、一律の制度ではありません。企業ごとに実情にあった制度設計が可能です。他の制度から 口座内の資産は個人に帰属確定拠出年金口座内の資産は個人に帰属し、いなかる債権者もその資産を引き出すことは出ません。

口座内の資産は個人に帰属確定拠出年金口座内の資産は個人に帰属し、いなかる債権者もその資産を引き出すことは出ません。 みずほ信託銀行が分別管理みずほ信託銀行が銀行業務と分別管理して皆様の資産をお預かりします。みずほ信託銀行が破綻するようなことが起きても保全されます。

みずほ信託銀行が分別管理みずほ信託銀行が銀行業務と分別管理して皆様の資産をお預かりします。みずほ信託銀行が破綻するようなことが起きても保全されます。 定期預金・投資信託などで

定期預金・投資信託などで 運用の透明性IDとパスワードでいつでも自分の資産の運用成果をみることができます。

運用の透明性IDとパスワードでいつでも自分の資産の運用成果をみることができます。

お問い合わせ

お問い合わせ

法人・団体への投資教育、ポートフォリオの個別相談も可能です。お気軽にご相談ください。